红网长沙6月12日讯(潇湘晨报记者 戴和清 实习生 周娟)8月1日起,湖南交通运输业和部分现代服务业营业税改征增值税(简称“营改增”)试点将正式启动。

“营改增”,简单地说,是把产品和服务一并纳入增值税的征收范围,不再对“服务”征收营业税。

今年4月,国务院决定自今年8月1日起,将交通运输业和部分现代服务业“营改增”试点在全国范围内推开,适当扩大部分现代服务业范围,将广播影视作品的制作、播映、发行等纳入试点。

据估算,湖南“营改增”试点按全年口径计算,预计净减收10亿元左右。

6月11日,记者从湖南财政网获悉,《湖南省人民政府关于交通运输业和部分现代服务业实施营业税改征增值税试点工作的通知》(下称《通知》)已于日前正式下发。

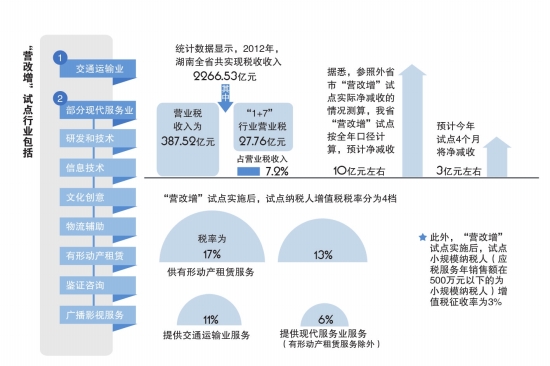

湖南的营改增试点,被外界解读为“1+7”模式。“营改增”试点行业包括交通运输业和部分现代服务业(含研发和技术、信息技术、文化创意、物流辅助、有形动产租赁、鉴证咨询、广播影视服务等7个子行业)。

试点4个月预计将净减收3亿元

交通运输业和部分现代服务业重复征税的问题一直为外界所诟病,“营改增”或许能解决这个问题。

“营改增”是指以前缴纳营业税的应税项目改成缴纳增值税,增值税就是对于产品或者服务的增值部分纳税,减少了重复纳税的环节。

统计数据显示,2012年,湖南全省共实现税收收入2266.53亿元,其中,营业税收入为387.52亿元,“1+7”行业营业税27.76亿元,占营业税收入的7.2%。

8月1日起,“1+7”行业原由地税机关征收的营业税,将改为由国税机关征收增值税。

据悉,参照外省市“营改增”试点实际净减收的情况测算,湖南“营改增”试点按全年口径计算,预计净减收10亿元左右,预计今年试点4个月将净减收3亿元左右。

新增11%和6%两档低税率

据省财政厅相关负责人介绍,湖南将在现行增值税17%标准税率和13%低税率基础上,试点增值税税率新增11%和6%两档低税率。

这意味着,“营改增”试点实施后,试点纳税人增值税税率分为4档,具体是:提供有形动产租赁服务,税率为17%;提供交通运输业服务,税率为11%;提供现代服务业服务(有形动产租赁服务除外),税率为6%;提供国际运输服务、向境外单位提供研发服务和设计服务适用增值税零税率。此外,“营改增”试点实施后,试点小规模纳税人(应税服务年销售额在500万元以下的为小规模纳税人)增值税征收率为3%。

据悉,省财政厅、省国税局、省地税局已联合出台了《湖南省营业税改征增值税试点实施方案》,对试点期间过渡性政策予以明确。在税收收入归属方面,《方案》称,试点期间,由营业税改征的增值税,由国家税务总局负责征收。但现行财政体制不作调整,改征增值税后的收入仍归属地方。因试点产生的财政减收,按湖南现行财政体制由各级财政分别负担。

少数试点企业税负可能略有增加

根据现行会计准则,增值税的销项税额减去进项税额,才是纳税人的应纳税额。而进项税额能够抵扣多少,将直接影响企业的税负。

湖南一力股份有限公司财务总监李逢春给记者算了一笔账,目前公司按营业项目分别缴纳3%或5%的营业税。“营改增后,公司经营项目属于现代服务业,将要统一收取6%的增值税,税率提高后,公司税负预计增加300万元左右。”

而对于一些咨询管理公司而言,税负将减少。湖南兆富企业管理顾问有限公司副总经理崔毓剑说,如果公司一年的营业额为400万元,按5%的税率缴纳营业税,一年为20万元,试行营改增后,一般情况下,咨询公司大多按小规模纳税人征收3%的增值税,公司须缴纳12万元的增值税。如此一来,公司将可少缴纳8万元税收。

看清这5个重要时间节点

据省国税局局长丁永安介绍,我省开展“营改增”试点有5个重要的时间节点:第一个节点,在6月10日之前,确定试点纳税人范围,及时接收地税部门移交的试点纳税人信息;第二个节点,在6月30日之前,全面完成试点纳税人信息核查采集工作;第三个节点,在7月31日之前,做好试点纳税人登记、认定、发票发售工作;第四个节点,从8月1日起,试点纳税人顺利开具发票,或通过税务机关获得代开发票服务;第五个节点,从9月1日起,原来缴纳营业税的试点纳税人,在国税机关成功申报缴纳增值税。

[链接]

须在8月1日前办理备案或审批手续

如果是试点纳税人,根据《通知》,应当按照规定办理如下税务事项。具体是:

(一)2013年8月1日前向所在地主管国税机关申请办理税务登记,符合一般纳税人认定条件的应当同时申请办理一般纳税人认定手续,购买或转换税控系统专用设备、器具,领购国税机关监制的增值税专用发票或其他普通发票。

(二)自2013年8月1日起,发生的应税服务事项,应当开具国税机关监制的增值税专用发票或其他普通发票,原已领购或自印的地税机关监制的各种发票,除按规定可以延期使用的以外,一律停止使用。

(三)自2013年9月申报期起按规定向当地主管国税机关申报缴纳增值税,不再缴纳营业税。

(四)试点纳税人按照《通知》附件3《交通运输业和部分现代服务业营业税改征增值税试点过渡政策的规定》享受增值税免税、即征即退优惠政策的,应当于2013年8月1日前向主管国税机关申请办理享受增值税优惠政策备案或审批手续。未办理享受增值税优惠政策备案或审批手续的,不能享受增值税税收优惠。 记者戴和清